平凉

贷款信息中介平台 全国

2025年起,是否双签不看婚姻状态,主要看这三点——产权归属、债务用途、银行政策。(划重点)

作为在长三角地区经手过800+抵押案件的从业者,小昕见过太多因双签问题爆雷的案例,今天用最直白的话告诉你行业新规。

婚后购房即便单独所有,根据《民法典》第1062条司法解释(2025修订版),还贷部分自动形成共有权

案例:南京王先生婚前房产,婚后共同还贷3年,抵押时被法院认定需配偶知情权

最高法2024年《夫妻债务认定指引》明确:

装修/教育/医疗=必须双签

企业经营=看分红是否用于家庭(举证倒置)

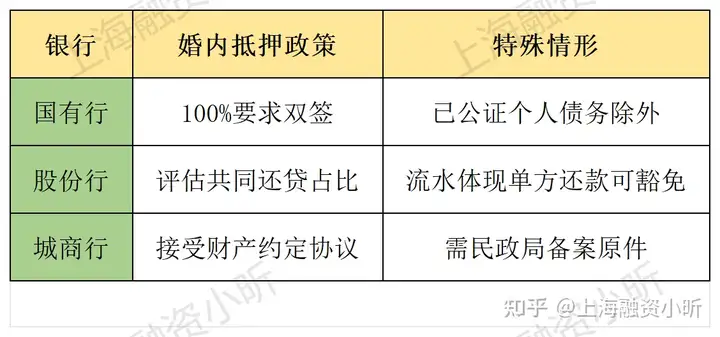

长三角主流银行现状:

1、抵押物有学区属性的,需推定是否存在子女共同利益

2、材料清单新增这两项:

《婚姻关系承诺书》(附虚假陈述法律责任)

近6个月水电费缴纳凭证(佐证实际居住情况)

3、学会看这三个隐藏雷点:

房产证附记页的"单独所有"字样(可能是婚前协议)

微信转账备注"借款"(可能形成非共同债务)

个税APP的专项扣除(有子女教育即推定家庭用途)

小昕建议用《财产约定协议》+公证,帮客户设计合法隔离方案。