平凉

贷款信息中介平台 全国

有房抵押≠闭眼放款,2025年的银行风控系统早就不是“见房放贷”的傻瓜模式了。

1、农村自建房(无集体产权证):2025年城乡不动产登记

联网后,产权瑕疵直接触发系统预警(某三线城市上周刚拒了套估值800万的自建房,房主还在网点拍桌子)

2、法拍房

未满5年:最高法新规要求必须持有满5年才能抵押(上周深圳有客户拿着刚拍到的科技园房产来贷款,直接被系统拦截)

3、共有产权

未签分割协议:北京朝阳区某客户拿父母名下的学区房抵押,因兄妹3人未签财产分割公证,材料直接被风控打回

4、房龄超40年的老破小:银行系统自动抓取住建部房屋寿命数据,上海内环某1982年老工房估值直接砍半

5、划入旧改范围的房子:广州某城中村房产抵押申请,因被纳入2026年旧改计划,估值直接归零

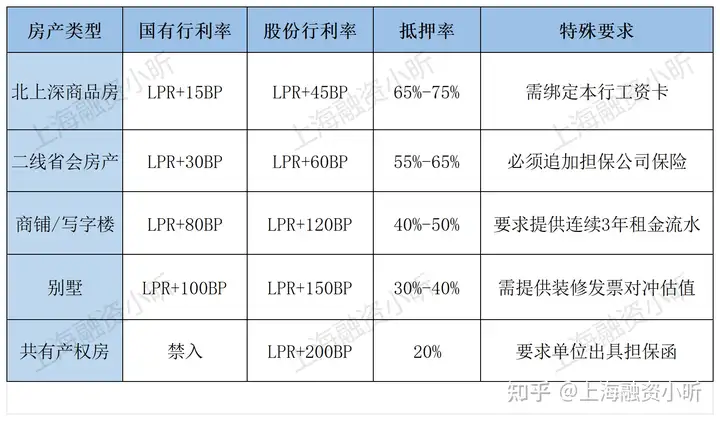

2025年各银行实行动态抵押率,我整理了个最新表格:

1、手机信号基站房

2、凶宅、上下游关联房:杭州某小区同一单元出现非自然死亡事件,整栋楼抵押估值下调20%

3、物业费欠缴超3个月:风控新规要求必须结清物业费并上传缴费凭证(某客户因欠缴196.5元物业费被暂缓放款)

4、学区房学位被占用:北京西城区某学区房因学位6年内已被使用,抵押估值直接减少150万

5、出租房未备案:深圳严格执行租赁备案制度,某包租婆因28套出租房未备案被系统拉黑

四、2025年最新过件秘籍

1、养流水新计划:每月15号前固定转账,留取时间超过3天;

支付宝/微信流水可同步导入银行系统(注意:消费类流水权重只有工资流的30%)

2、估值博弈技巧:带银行评估员看房时,保留精装修发票(上海某客户凭200万装修发票多贷出140万)

五、千万别信中介这三句话

1、“征信逾期两次包过” → 2025年银行启用AI征信评分,连2023年的花呗逾期都会扣分

2、“经营贷拿来买房查不到” → 银保监

穿透式监控,某客户资金转入证券账户第二天就被抽贷

3、“离婚协议能绕开负债审查” → 某客户离婚后申请贷款,因前妻信用卡逾期被关联拒贷

最后说句得罪人的话:现在市面上那些“有房必贷”的中介广告,10个里有9个在玩AB贷套路。

上周小昕刚帮客户处理了笔被中介坑的案子:估值700万的房子被中介包装成“教育机构经营贷”,结果因流水造假被抽贷,房子现在正在走法拍流程。